概要

住宅ローンは、住宅を購入するために金融機関から借りるお金のことを言います。

一括で購入できるだけのお金があればそれに越したことはありませんが、大きなお買い物である住宅を手持ちの現金だけでまかなえる人は早々いらっしゃいません。

たいていの方は住宅ローンを利用して、住宅を購入しております。

誰でも借りられる?

金融機関がお客様に対して借り入れができるかどうか、お客様各人の年収や勤続年数、勤務先の情報などを元に審査を行います。

他、現在の借り入れ状況や健康状態なども審査対象です。

正社員や公務員など毎月の安定した給与収入のある方であれば「○○銀行」や「△△信用金庫」等の金融機関で住宅ローンのお借入れをするのが一般的です。

しかし、勤続年数1年未満・個人事業主・非正規社員・健康状態に不安のある方など、様々な事情で金融機関での住宅ローンのお借入れが難しい場合は「フラット35」(住宅金融支援機構)での住宅ローンのお借り入れをオススメします。

どのくらい借り入れできる?

住宅ローンの融資金額の上限は概ね年収の7倍と言われています。

ただし、今現在他のお借入れがある方はご注意ください。

自動車ローン、キャッシング、クレジットカードのリボ払い、携帯電話の分割払い、等

審査の際に借り入れとみなされるものは多岐に渡ります。

他のお借入れ状況によりご融資金額の上限が異なります。ご不安の方はぜひ一度ご相談ください。

ブラックリストって?

一般的にそのようなリストは存在しません

しかし、住宅ローンの審査の際に金融機関は信用情報機関が保管する個人信用情報を閲覧します。

他の金融機関での借り入れ履歴、クレジットカードの使用履歴、分割払いの返済状況、自己破産の履歴、等です。

過去に支払いの遅れが多数ある方、現在多額のお借入れのある方はご注意ください。

ただし、それらに該当する方でも住宅ローンのお借入れができないとは限りません

うっかりミス、生活に不可欠な自動車ローン、余裕のある範囲でのお借入れなど、個別の状況により審査を行う金融機関の判断も異なります。

過去にご融資の判断が難しいお客様でも個人信用情報の開示請求を行い、詳細なヒアリングを重ねることで審査の承認を獲得した実績もございます。

ご不安のある方はぜひ一度不動産売買の専門家である弊社にお問合せください♪

自己資金は必要?

住宅ローンのご融資を受けるにあたって必ずしも自己資金をご用意いただく必要はありません

お家の購入代金と購入に掛かる諸費用まで含めたフルローンでの融資を受けることも可能です。

8~9割のお客様はフルローンでのお借入れをご希望されています。

住宅ローンの返済期間

多くの金融機関では完済時80歳以下という制限を設けており、45歳以下の方であれば35年ローンで組むのが一般的です。

また、繰り上げ返済はいつでも可能です。

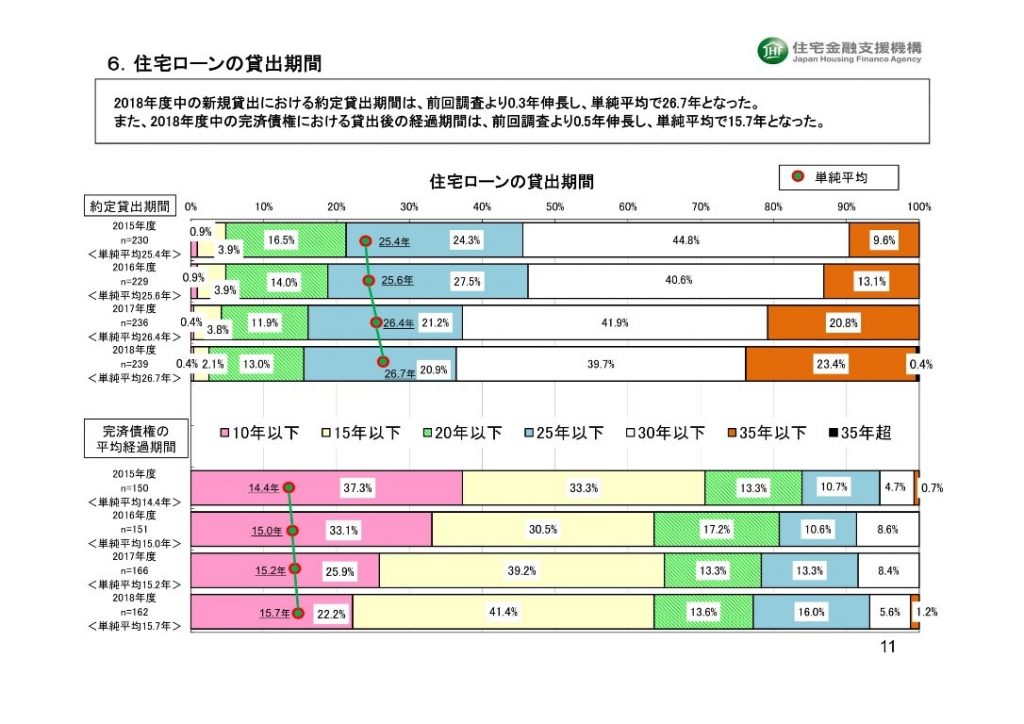

住宅金融支援機構が行なった「2019年度 民間住宅ローンの貸出動向調査」によると、完済債権のうち、全体の63.6%の方は借り入れから15年以内で完済されています。

また、全体の93.2%の方は借り入れから25年以内で完済されています。

実際に完済するまでの期間は単純平均で15.7年です。

https://www.jhf.go.jp/files/400351738.pdf(2020年5月15日)

いざお家が欲しい、家を売りたい、と思い立っても分からないことがたくさんあるかと思います。

弊社は不動産売買の専門家として、お家のご購入・ご売却に関わる全てをサポートいたします!